智慧财经网

智慧财经网布局IT高教二十年,冲击港股的东软教育信心何在?

浏览次数:1324 分类:财经

6月15日,东软教育科技有限公司再次向港交所提交上市申请,独家保荐人为中信里昂证券。其上次递交招股书的时间为去年7月2日,随后并无进展。时隔近一年,东软教育再度冲击港股IPO。

对于此次IPO的资金用途,东软教育表示,将用于升级现有学校设施及扩建校园;收购中国其他大学或学院扩大学校网络。用于偿还银行贷款、补充营运资金及一般业务营运。

翌日,东软教育的第一所学校——大连东软信息学院举办建校20周年大会。东软集团董事长兼CEO、东软教育实控人刘积仁在会上表示,“20年间东软集团先后于大连、佛山、成都建立了三所应用型高校,未来20年,东软教育要发挥在IT以及健康医疗科技领域的产业和技术优势,加强健康医疗科技新专业建设,为产业培养更多高素质应用型人才。同时把东软教育的积淀变成平台,让更多的组织和个体学习者享受资源。”

二十年校龄、一年之间二度交表——东软教育新的发力点在哪?

办学20年,累计毕业生逾10万

以IT高等教育发家、目前毕业生累计已超10万人的东软教育,办学20年走到了哪一步?

弗若斯特沙利文报告显示,东软教育最近一年有以下三项办学及经营成果较为亮眼:

一是于2018/2019学年以在校生人数计,东软教育在中国所有民办高等教育集团中位列第十二;若独立学院不计入排名,则排名第八。而以IT专业在校学生人数计,如排名不计入独立学院,则东软教育于2018/2019学年在所有民办高等教育机构中排名第一。旗下三所学校在该学年合共提供26个IT专业,IT专业在校学生合共约为1.6万人。

二是2018/2019学年,大连学院、成都学院及佛山学院毕业生初始就业率分别达到92.73%、97.19%及92.42%;2017/2018学年,毕业生平均薪酬分别为5211元、5045元及4528元,均高于三所大学所在省份的平均水平。

三是按截至2019年12月31日使用东软教育所提供的IT增值教育服务的学校累计数目计,其在中国IT增值教育服务提供商中位列第二;按东软教育提供的IT增值教育服务的收入计,其位列全国第三。这一点相对特殊,因其与刘积仁所规划的“把东软教育的积淀变成平台,让更多的组织和个体学习者享受资源”有一定的契合之处。

另外,据第二版招股书显示,2019年下半年,东软教育在建校办学上有了新进展:

2019年12月,大连学院计算机科学与技术、软件工程、数字媒体技术三个专业被教育部认定为首批国家级一流本科专业建设点,获批数量在全国所有民办高校(含独立学院)中排名第一。在上述三个专业被认定为首批国家级一流本科专业建设点的高校中,大连学院均为唯一入选的民办高校(含独立学院)。当月,集团旗下的大连学院科技园还被正式认定为省级大学科技园,为辽宁省第一所由民办大学建设的省级大学科技园。

2017/2018、2018/2019、2019/2020三个学年,东软教育学生数量依次为34606人、34144人、36066人,与之对应的教师数量为2060人、2118人、2170人。截至2020年3月31日,东软教育旗下三所大学共计拥1318名全职教师,其中87.0%拥有硕士学位或博士学位,约40.5%为教授或副教授,约21.7%拥有海外留学及/或工作经验。截至2020年3月31日,三所大学还拥有852名兼职教师。

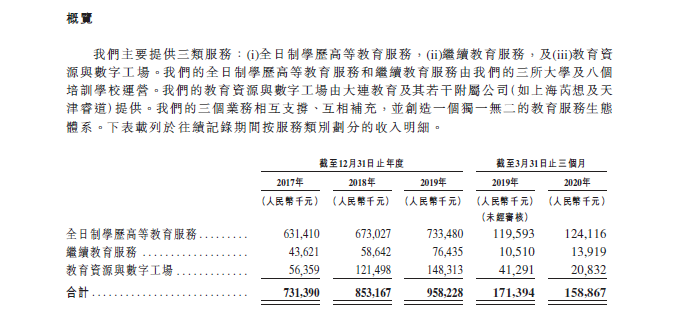

时至今日,东软教育主营业务有三项:全日制学历高等教育服务、继续教育服务和教育资源与数字工场。全日制学历高等教育服务营收占总营收比重超50%、为东软教育主要收入来源。与此同时,东软教育的“教育资源与数字工场”业务增速很快,两年间营收规模扩大了2.5倍。“数字工场”实质上即为东软教育开展的“产教融合”业务。

一方面,近年来国家大力支持职业教育发展、鼓励有条件的企业开展产教融合业务,对数字工厂的经营有明显利好。

另一方面,今年3月1日东软教育收购天津睿道,使其成为集团附属公司。东软教育在招股书中表示,收购天津睿道“使我们能够进一步开发我们的教育业务,并可扩展‘继续教育服务’及‘教育资源与数字工场’业务分部”。弗若斯特沙利文指出,就2019年面向个体学员提供的IT培训服务所产生的收入而言,天津睿道在全国IT和互联网职业技能培训提供商中排名第七。

资产结构稳定,但需审慎处理银行贷款

相比于首次递交的内容,东软教育第二次递交的招股书中,将2017-2019连续三年的财务数据均涵盖其中,因此我们可以更全面地解析其经营态势。

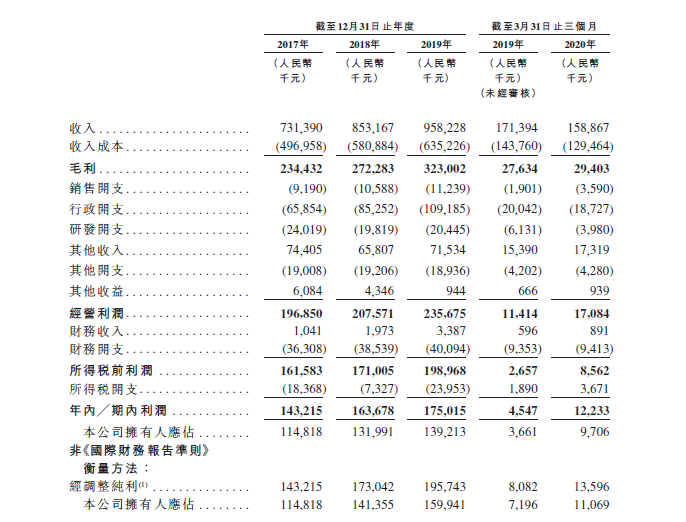

2017-2019年,东软教育实现营收7.31亿元、8.53亿元、9.58亿元,三年间同比增长依次为16.7%、12.3%;实现毛利2.34亿元、2.72亿元、3.23亿元,三年间同比增长依次为16.1%、18.6%,毛利率均略超30%;实现纯利1.43亿元、1.64亿元、1.75亿元,三年间同比增长依次为14.3%、6.9%,净利率均略低于20%。

三年间,东软教育的营收增速开始趋缓,且净利增速有一定下滑。但毛利率与净利率均相对稳定,这在一定程度上代表了东软教育的盈利模式相对成熟。值得关注的是,2020年一季度,东软教育实现净利1220万元,同比大增169.0%;在疫情下实现逆势增长。

最新的招股书中,东软教育的股权架构中共有六个主要股东——Kang Ruidao(30.05%)、Century Bliss(13.00%)、阿尔派(5.62%)、Apex Venture(1.84%)、Dongkong First(25.49%)和Dongkong Second(24.00%)。

其中阿尔派指阿尔派株式会社,Alps Alpine Co.,Ltd(东京证券交易所上市公司,证券代码:TSE-67700)的全资附属公司。而Century Bliss则与亿达控股有相同的最终实益拥有人孙荫环,其人现任亿达集团有限公司董事局主席,亿达集团以房地产业务发家于大连。

与此同时,东软教育持有境内实体东软睿新80.82%的股权,而“合资企业少数股东(中国)”持有19.18%的股权。这19.18%的股权,由中国人保寿险(8.40%)、东北大学集团(5.93%)和中国人保健康(4.85%)三方持有。其中中国人保寿险及中国人保健康均由财政部最终控制。

东软教育董事长刘积仁曾任东北大学副校长,如今是东北大学的教授和博士生导师,也任东软集团董事长;首席执行官兼总裁温涛曾任辽宁石油化工大学副校长,如今也是东北大学的教授和博士生导师。

最后,结合招股书我们简析一下东软教育的资产结构。

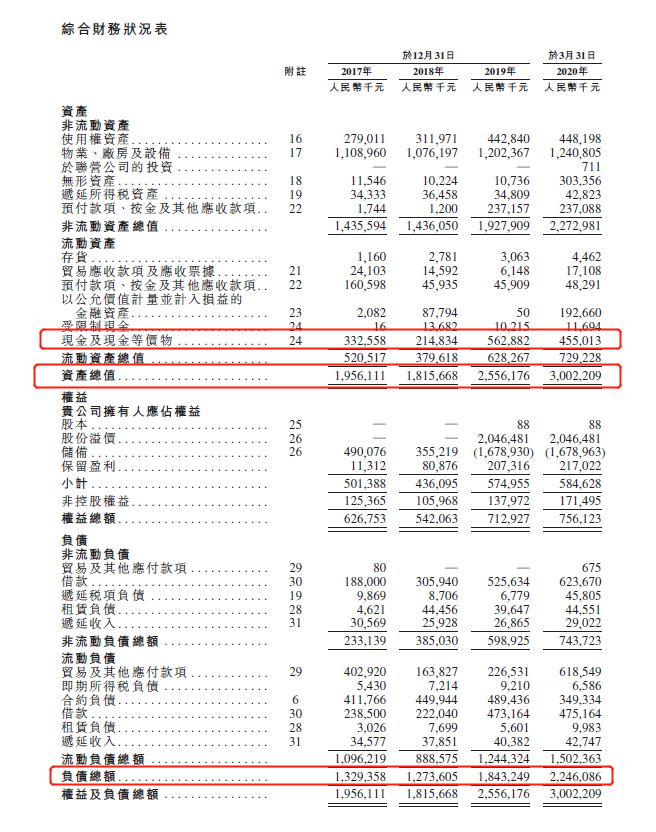

2017-2019年东软教育的总资产依次为19.56亿元、18.16亿元、25.56亿元;总负债依次为13.29亿元、12.74亿元、18.43亿元。三年间东软教育的资产负债率为67.96%、70.15%、72.11%。截至2020年3月31日,东软教育的总资产为30.02亿元,总负债为22.46亿元,资产负债率为74.81%。

自2017年起至今,东软教育的资产负债率在稳步上升。70%上下的资产负债率,结合东软教育近一年来买地建校办学的发展轨迹来看相对合理。

2017-2019年,东软教育持有的现金及现金等价物为3.33亿元、2.15亿元、5.63亿元,占总资产比重为17%、12%和22%。截至2020年3月31日,东软教育持有的现金及现金等价物为4.55亿元,占总资产比重为15%。

自2017年起至今,东软教育手头持有的现金及现金等价物总额处于上下波动的状态,但整体来看现金储备还算充足。

值得关注的是,结合东软教育的负债情况来看,绝大部分负债是由“借款”与“合约负债”构成。其中“合约负债”主要由学生的学费和住宿费组成,“借款”主要由银行贷款组成。

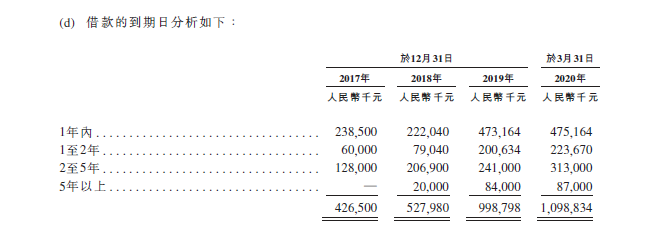

如图所示,截至2020年3月31日,东软教育需要在一年内偿还的银行贷款为4.75亿元。结合东软教育持有的现金及现金等价物总额来看,其流动资金比较紧张。但鉴于东软教育旗下三所学校持有众多的楼宇和土地使用权,短期内该集团没有偿债压力。长远来看,总计逾10亿元的银行贷款,对任何一家民办高教集团而言,都需审慎对待。